在廣告行業,廣告費和業務宣傳費是核心的業務成本。了解這些支出如何合規地進行稅前扣除,對于優化企業稅負、提升經營效益至關重要。本文將通過清晰的梳理,幫助廣告及相關企業準確把握相關政策要點。

一、 基本扣除政策與限額

根據《中華人民共和國企業所得稅法》及其實施條例,企業發生的符合條件的廣告費和業務宣傳費支出,在計算應納稅所得額時準予扣除,但并非全額無限制。

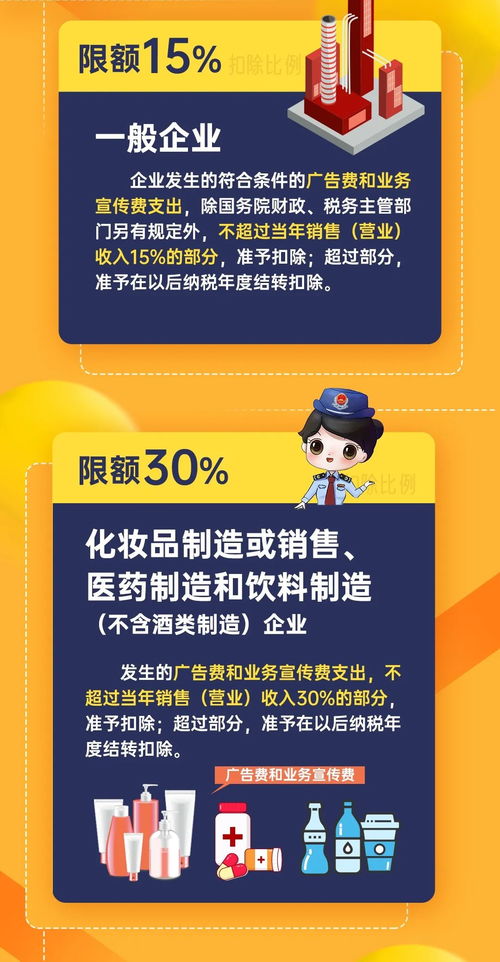

- 一般性扣除限額:大多數企業(除下文特殊行業外),發生的廣告費和業務宣傳費支出,不超過當年銷售(營業)收入15%的部分,準予扣除;超過部分,準予在以后納稅年度結轉扣除。

- 特殊行業政策(高扣除比例):

- 化妝品制造或銷售、醫藥制造、飲料制造(不含酒類制造)企業:扣除限額提高至當年銷售(營業)收入的30%,超過部分同樣可結轉以后年度扣除。

- 煙草企業:煙草企業的煙草廣告費和業務宣傳費支出,一律不得在計算應納稅所得額時扣除。

二、 從事廣告業務企業的特別注意事項

對于廣告公司、傳媒機構等從事廣告業務的企業,其費用性質判定和扣除處理有其特殊性:

- 嚴格區分“成本”與“費用”:

- 關鍵原則:廣告企業為客戶設計、制作、發布廣告所發生的支出,屬于其主營業務成本,應據實在企業所得稅前扣除,不受上述15%或30%扣除限額的限制。

- 舉例說明:某廣告公司承接一項廣告制作業務,花費的材料費、制作人員工資、委托外部加工費等,均直接構成該項目的成本,在取得合規票據后可直接計入成本,從對應項目收入中扣除。

- 企業自身的廣告宣傳費:廣告公司為推廣自身品牌、招攬業務而發生的廣告費和業務宣傳費(如在其他平臺投放自身廣告、舉辦業務推介會等),這部分支出屬于其期間費用。其稅前扣除需遵循上述一般性規定,即通常在企業自身銷售(營業)收入的15%限額內扣除。

三、 扣除憑證與合規要求

無論作為成本還是費用扣除,合法有效的稅前扣除憑證是基礎:

- 發票:支付給境內單位或個人的款項,應以發票作為主要扣除憑證。

- 合同/協議:證明業務真實性的重要依據。

- 付款證明:銀行轉賬記錄等。

- 廣告樣件/發布證據:如發布的圖片、鏈接、監測報告等,特別是對于業務成本性質的廣告發布支出。

- 區分禮品支出:業務宣傳中向客戶贈送的禮品,需注意可能涉及的增值稅、個人所得稅(偶然所得代扣代繳)及企業所得稅視同銷售等規定,其支出性質需明確,并非全部自動歸入業務宣傳費。

四、 稅前扣除操作要點

- 準確歸類:廣告業務企業必須清晰劃分主營業務成本(為客戶服務的直接支出)和自身廣告宣傳費(為自身營銷的支出)。

- 分別處理:

- 主營業務成本 → 據實扣除,無收入比例限制。

- 自身廣告宣傳費 → 按當年營業收入的15%限額內扣除,超限部分結轉。

- 備齊憑證:確保所有扣除項目均有真實、合法、關聯的憑證支持。

- 合規結轉:對于限額扣除的自身宣傳費超支部分,做好臺賬管理,在以后年度按規定結轉扣除。

五、 風險提示

- 混淆風險:切忌將應計入成本的支出錯誤歸入費用性質的“廣告費和業務宣傳費”科目,導致其受到扣除限額約束,造成當期多繳稅款。

- 真實性風險:虛構廣告業務或虛開發票以增加扣除額,是嚴重的稅收違法行為。

- 憑證不全風險:僅以付款記錄入賬而未取得合規發票等,相關支出不得稅前扣除。

****:對于廣告行業企業而言,吃透“成本”與“費用”的稅法界定,是進行稅務籌劃和合規管理的關鍵第一步。準確核算、合規扣除,方能有效降低稅務風險,保障企業健康持續發展。建議在處理復雜或大額業務時,咨詢專業稅務顧問的意見。